Tourisme Loisir Culture vous offre

sejours et voyages

UNRPA : Cette adresse e-mail est protégée contre les robots spammeurs. Vous devez activer le JavaScript pour la visualiser.

47 bis rue Kléber 93400 Saint Ouen

Tél. : +33 (0) 1 40 11 60 08

Accédez à la section la plus proche de chez vous en quelques clics

| Catalogue matériel Ensemble & Solidaires |

|

| Pour rendre plus visible votre association lors de vos manifestations et sorties |

|

| Les séniors en vavances |

|

| Une Aide Financière pour les revenus modestes |

|

| Pro confort France, à votre service depuis 1993 |

|

| Acteur numéro 1 et le principal partenaire de milliers de clubs et associations | |

| Villages et résidences de vacances |

|

|

Des réductions pour les adhérents de l'UNRPA |

|

| Notre Mutuelle |  |

| Un contrat collectif très avantageux pour les adhérents UNRPA |

|

| A.E.C Vacances |

|

| Donnez des couleurs à vos vacances | |

Les retraitées et retraités ont beaucoup perdu en pouvoir d’achat. Combien exactement ? Une réponse unique n’existe pas, chaque personne est différente, selon le moment du départ en retraite, selon le montant de la pension (augmentation ou pas de la CSG), …

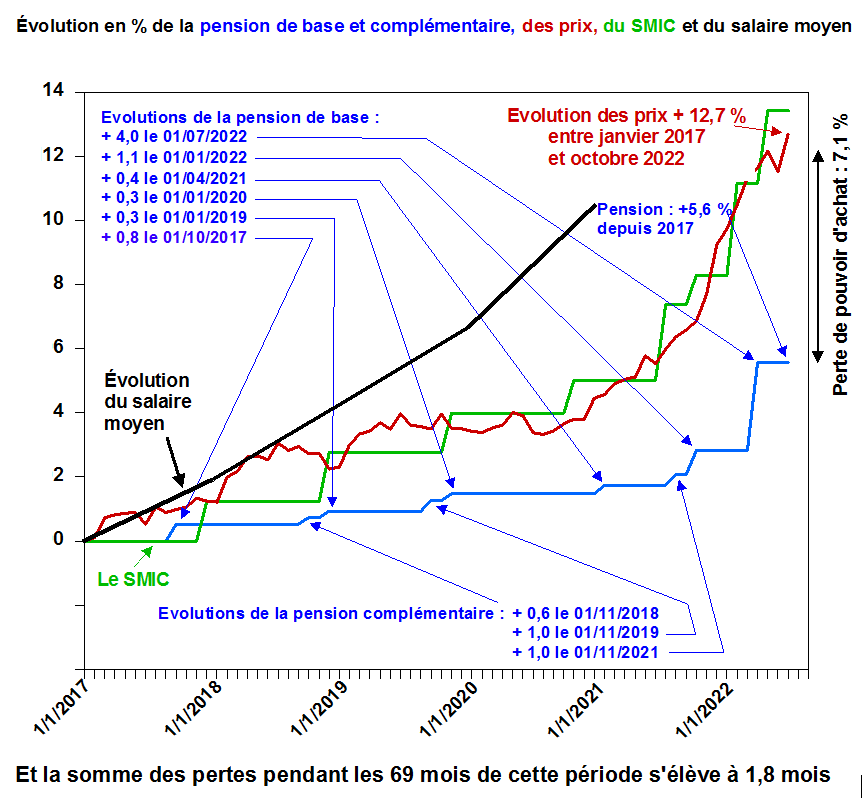

Pour donner une idée de la perte à chaque personne, voici un graphique ci-après comparant les évolutions de la pension, des prix, du Smic et du salaire moyen, depuis 2017, année de l’accélération de la perte avec l’arrivée du président Emmanuel Macron.

Ensuite, plusieurs cas mesurent la perte depuis 2008 pour le privé, la fonctionnaire, à différents niveaux de pension, 1 200, 1 890, 2 400 €.

Enfin, cet outil pour les équipes énumère les manipulations des chiffres par le gouvernement et les mesures utilisées pour diminuer les pensions.

Pour 60 % des retraité·e·s, c’est pire : ayant subi l’augmentation de 25 % de la CSG, ils ont perdu 8,3 % et l’équivalent de 2,5 mois !

La règle de la revalorisation du SMIC lui permet de suivre globalement l’inflation. Le salaire moyen augmente beaucoup plus (mais moins que les profits…). Il n’est pas encore connu pour 2021 et 2022.

Quelques exemples de perte de pouvoir d’achat de personnes en retraite depuis 2008 :

Légende : monsieur et madame Fonctionnaire ont cotisé dans la Fonction Publique et monsieur et madame Privé dans le privé.

$1- Madame Fonctionnaire avait une pension nette de 840 € en décembre 2007. En 15 ans, elle a perçu 164 566 € … mais elle aurait dû avoir 166 940 € si sa pension avait suivi l’inflation. Elle a perdu 2 374 €

$1- Monsieur Privé touchait aussi 840 € (560 de base et 280 de complémentaire). En 15 ans, il a perçu 164 059 €, il a perdu 2 881 €.

Voici un tableau avec ces deux personnes, et quelques autres qui avaient de meilleures pensions en décembre 2017 :

- 1 200 € : perte de 3 392 € dans le public et 4 116 € dans le privé.

- 1 890 € : perte de 9 536 € dans le public et 11 788 € dans le privé.

- 2 400 € : perte de 12 110 € dans le public et 14 970 € dans le privé.

|

Pensions nettes perçues en décembre 2007 |

Montants net perçus sur 15 ans |

Revalorisation sur la base de l’indice Insee sur 15 ans |

Pertes en euros en montant net sur 15 ans |

|

|

Mme Fonctionnaire |

840 € (base uniquement) |

164 566 € |

166 940 € |

2 374 € |

|

M. Privé |

840 € (560 base + 280 compl.) |

164 059 € |

166 940 € |

2 881 € |

|

M. Fonctionnaire 2 |

1 200 € (base uniquement) |

235 094 € |

238 486 € |

3 392 € |

|

Mme Privé 2 |

1 200 € (800 base + 400 compl.) |

234 370 € |

238 486 € |

4 116 € |

|

Mme Fonctionnaire 3 |

1 890 € (base uniquement) |

367 125 € |

376 661 € |

9 536 € |

|

M. Privé 3 |

1 890 € (1 260 base + 630 compl.) |

364 873 € |

376 661 € |

11 788 € |

|

M. Fonctionnaire 4 |

2 400 € (base uniquement) |

466 190 € |

478 300 € |

12 110 € |

|

Mme Privé 4 |

2 400 € (1 600 base + 800 compl.) |

463 330 € |

478 300 € |

14 970 € |

Les pertes sont plus importantes depuis 2014, début de fréquentes années de gel de la pension :

$1- M. Fonctionnaire au-dessus de 2 000 € a été victime de l’augmentation de la CSG de 25 %. Il a perdu 7,2 %. S’il fallait lui compenser la somme des « petites » pertes subies pendant chacun des 102 mois entre 2014 et 2022, il faudrait lui verser une prime équivalente à 3,5 mois de pension !

$1- Et Mme Fonctionnaire en dessous de 2 000 € n’a pas subi la hausse de la CSG, mais elle a tout de même perdu 5,3 % et l’équivalent de 2,5 mois de pension !

Les pertes ont explosé depuis 2017, avec l’arrivée du Président Emmanuel Macron :

$1- M. Fonctionnaire au-dessus de 2 000 € a perdu 6,3 % et l’équivalent de 2,7 mois.

$1- Mme Fonctionnaire en dessous de 2 000 € a perdu 4,5 % et l’équivalent de 1,7 mois.

$1- M. Privé au-dessus de 2 000 € a perdu 7,2 % et l’équivalent de 2,5 mois.

$1- Mme Privé en dessous de 2 000 € a perdu 6 % et l’équivalent de 1,8 mois.

Revalorisation des pensions de retraite en 2022 :

le gouvernement manipule les chiffres

Le Gouvernement a annoncé une revalorisation des pensions de 5,1 % en 2022, est-ce exact ?

Non. La revalorisation du 1er juillet n’est que de 4 % et ne concerne que les retraites de base. Les retraites complémentaires n’ont été revalorisées que de 5,12 % au 1er novembre 2022.

La majoration de 1,1 % au 1er janvier 2022 pour les retraites de base n’est autre que la remise à niveau, en application du Code de la Sécurité sociale, au titre de l’année 2021. Elle correspond à un coefficient calculé, en comparant la moyenne de l’indice des prix, entre le 1er novembre 2020 et le 31 octobre 2021 et celle allant du 1er novembre 2019 au 31 octobre 2020. Il s’agit simplement d’une régularisation sur les pertes subies en 2021 et non pas une anticipation pour 2022.

Il n’y a eu réellement, au titre de 2022, hors retraités de la fonction publique, que les 4 % des mois de juillet et août qui ont été perçues en septembre. Les fonctionnaires, quant à eux, ont perçu dès septembre l’augmentation et ne percevront qu’en octobre le rappel pour juillet et août.

La revalorisation au 1er juillet marque un progrès ?

Face à l’inflation galopante, le Gouvernement ne pouvait rester inerte. Les actions des retraités l’ont conduit à changer de position. Il ne faut pas oublier que Macron avait amputé en janvier 2018 les pensions de retraite, pour plus de 60 % des retraités, avec l’augmentation de 1,7 point de la CSG. Il avait aussi reporté de 3 mois la revalorisation des retraites et instauré une revalorisation différenciée au 1er janvier 2019.

Le parlement a décidé une « avance » de 4 % qui sera déduite de la revalorisation au 1er janvier 2023 au titre de 2022. Ce ne sera que l’application des dispositions du Code de la Sécurité sociale. La revalorisation des retraites complémentaires, annoncée le 6 octobre, de 5,12 % au 1er novembre 2022, reste bien en-deçà de l’inflation. Les revalorisations des pensions de retraites sont insuffisantes.

Quelle évolution par rapport au Smic et au salaire mensuel de base ?

En comparant l’évolution du Smic et des pensions, il est manifeste que les pensions de retraite sont sous revalorisées. Si l’on compare l’évolution, entre décembre 2007 et décembre 2022, pour un montant de pension égal au Smic en décembre 2007, le Smic sera passé en brut mensuel de 1 280,07 € à 1 678,95 €, avec la revalorisation du 1er août 2022 (soit + 31,2 %). La pension de retraite, pour la même période, sera passée de 1 280,07 € à 1 515,60 € pour les régimes de base (soit + 18,4 %) et à 1 514,86 € (soit + 18,3 %) pour les retraités ayant 2/3 en régime de base et 1/3 en complémentaires (en tenant compte d’une revalorisation de 5,1 % des complémentaires au 1er novembre 2022).

Force est de constater que les retraités sont encore plus mal traités. La comparaison montre aussi un décalage important entre les évolutions de la pension et du salaire moyen mensuel de base. Jusqu’en 1987, la revalorisation des pensions du régime général correspondait aux augmentations du salaire mensuel de base. Nous revendiquons un retour à la revalorisation sur ce salaire mensuel de base afin que les retraités bénéficient de la richesse créée. Même par rapport à l’indice Insee, qui ne représente pas toutes les dépenses des retraités, les pertes sont conséquentes.

L’évolution est encore plus négative pour certains retraités.

Cette dégradation du montant des pensions de retraite est encore plus importante pour les retraités qui acquittent les 0,3 % de CASA (Contribution Additionnelle de Solidarité pour l’Autonomie) depuis le 1er avril 2013. Ils ont subi la majoration de la CSG de 1,7 point au 1er janvier 2018, même si cette hausse a été annulée pour certains au 1er janvier 2019 suite aux actions des retraités au printemps 2018. Sans oublier la revalorisation limitée à 0,3 % au 1er janvier 2019 alors que l’application du Code la Sécurité sociale devait conduire à 1 %.

Pour tous les retraités, les revalorisations sur 15 ans sont, quel que soit le montant des pensions, inférieures à l’évolution de l’indice Insee et par rapport au salaire mensuel de base la perte se situe entre 2 ans et 1 trimestre et 2 ans et 2 trimestres.

Les manipulations pour diminuer le pouvoir d’achat

Le recul des dates de revalorisation

Les revalorisations ont été reportées du 1er janvier au 1er avril en 2009 par N. Sarkozy, au 1er octobre par F. Hollande en 2015 et au 1er janvier 2019 par E. Macron, soit une année de revalorisation perdue !

Jusqu’en 2015 les retraites étaient basée sur la prévision d’inflation de l’année suivante, puis en 2016 le gouvernement Hollande/Valls y a substitué le dispositif de remise à niveau par rapport à l’inflation constatée, il a indexé la revalorisation sur l’Indice des Prix à la Consommation, sur la moyenne des 2 années écoulées, ce qui a conduit à une perte d’une 2e année de revalorisation.

Ce calcul défavorise les retraités en période de hausse d’inflation, comme actuellement.

Mais, ces indexations n’ont pas toujours été respectées. Certaines années, les retraites n’ont bénéficié d’aucune revalorisation notamment en 2014 (sauf 40 € pour les très petites retraites), 2016 et 2018.

La création ou l’augmentation de taxes

1996 : la Contribution pour le Remboursement de la Dette sociale (CRDS de0,50 %) s’applique aux retraités sauf ceux dont le Revenu Fiscal de Référence est inférieur à un seuil fixé chaque année. Elle est non déductible des impôts.

2011 : la taxe spéciale sur les conventions d'assurance (TSCA de 7 %) s’applique aux cotisations des mutuelles.

2013 : la Contribution Additionnelle de Solidarité pour l’Autonomie (CASA de 0,30%) s’applique dorénavant sur les retraites, sauf pour les retraités au RFR (Revenu Fiscale de Référence figurant sur la feuille d’impôt sur le revenu) au-dessous d’un seuil fixé chaque année). Elle est non déductible des impôts.

2018 : augmentation de 25 % de la CSG, sauf pour les retraités qui ont un Revenu Fiscal de Référence sous les plafonds de la grille fiscale. Elle est partiellement non déductible des impôts soit 2,40 % pour ceux qui sont dans la tranche à 8,30.

L’augmentation de la fiscalité

En 2014, deux « niches » fiscales destinées aux retraités ont été supprimées :

$1- Suppression de la « demi-part fiscale aux veuves » aux parents isolés.

$1- Fiscalisation de la majoration de la pension de 10 % pour avoir élevé 3 enfants, auparavant exonérée.

La faible revalorisation du Revenu fiscal de Référence RFR, inférieure à celle de la pension. Ainsi, des retraités attendaient une augmentation de 1,1 % du 1er janvier 2022 … et ont constaté une baisse de leur revenu !

Les personnes qui étaient juste sous le seuil (11 409 € annuel pour une personne seule, 17 501 € pour un couple) permettant de ne pas payer de CSG, ni de CRDS ont été rattrapées par le RFR. Elles ont subi une baisse de 4,3 % de leur pension nette : baisse de plus de 360 € par an !

Et celles qui étaient juste sous le seuil de 14 915 € pour une personne seule et 22 879 € pour un couple, ont subi une diminution de pension nette de 3,1 % : baisse de la pension nette de plus de 300 € !

Être à la limite du seuil de 23 147 € (35 505 € pour un couple) ne fait perdre « que » plus de 140 €.

Nos revendications

Retour à l’indexation de nos pensions sur les salaires ! C’est la désindexation, depuis 1987, qui a entraîné une baisse continue des revenus des retraités. Alors que les entreprises du CAC 40 ont déjà enregistré 73 milliards d’euros de profit au 1er semestre de 2022 (+ 24 %), il est inadmissible que des retraités perçoivent moins de 800 euros par mois.

Pas de pension inférieure au SMIC !

Rattrapage des pertes de pouvoir d’achat.

Annulation de la hausse de la CSG de 25 % décidée par le gouvernement actuel en 2017 !

Rétablissement de ½ part fiscale supplémentaire pour les parents isolés, les veufs-veuves qui a été injustement supprimée !

Amélioration des pensions de réversion versée aux conjoints survivants .

Retraites et pensions disparaissent,

une « allocation sociale » arrive !

Les dernières décisions du gouvernement concernant les pensions de retraite aboutissent à un recul social de plus de 70 ans. Dans le PLFSS 2019, la pension de retraite doit rester un droit, acquis par le versement des cotisations, et non devenir une simple « allocation sociale ».

Aujourd’hui ce gouvernement supprime la revalorisation annuelle des pensions. L’évolution des pensions, devenues allocations sociales, est désormais le fait du prince, des possibilités budgétaires, avec l’objectif de les faire baisser drastiquement.

Le Président Macron, élu en promettant que le « pouvoir d’achat des retraité-e-s serait préservé », nous considère comme des « nantis », diminue le pouvoir d’achat, voire les pensions et veut mettre fin à l’acquis des retraites.

Il applique maintenant aux personnes retraitées ce qu’il veut faire avec sa réforme de retraite à points en 2019. Tout le monde est concerné, actifs, futurs retraités, actuels retraités !

Il veut encore baisser

le pouvoir d’achat !

Il veut revaloriser les pensions, comme les prestations sociales, de seulement 0,3 % en 2019 et 2020, alors que les prix ont augmenté de 2,3 % ces 12 derniers mois.

Des prestations sociales, comme l’APL, ne suivront plus l’inflation et contribueront à la baisse du pouvoir d’achat.

Ce n’est pas acceptable !

|

En 3 ans, un mois de pension a été pris dans la poche du retraité

Exemple concret d’un ou une retraitée qui percevait en décembre 2017 la pension moyenne de 1 376 € bruts.

Sans compter les pertes du passé (gel des pensions, taxes CASA et CRDS), à partir du 1er janvier 2018, la perte est de : 1,7 % avec la CSG + 1,7 % selon l’estimation de la hausse des prix pour 2018. = 561 € de perte de pouvoir d’achat pour l’année 2018.

Si le gouvernement limite à 0,3 % la revalorisation des pensions, pour une inflation estimée à 1,7 %, ce sera une perte de 511 € par an en 2019 et autant en 2020.

Cela représente plus de 1 500 € sur trois ans ! Tout le monde perd plus d’un mois de pension. |

Frapper les retraitées et retraités :

un choix politique

Les millions d’euros pris dans nos poches ne sont pas perdus pour tout le monde :

· suppression de l’ISF,

· baisse de l’impôt sur les sociétés (jusqu’à 25 % en 2022),

· baisse de 1,8 point de la cotisation famille,

· baisse annoncée des cotisations patronales maladie de 6 points en 2019,

· suppression de « l’exit taxe » (6 milliards d’euros),

· etc.

|

Manifestons massivement le 18 octobre |

En manifestant le 18 octobre, exigeons :

o La suppression de la hausse de la CSG qui pénalise les retraités et retraitées de 4,5 milliards d’euros et fait baisser le taux de remplacement de 2,5 % en net pour les retraité-e-s depuis cette hausse. Nous demandons l’inscription de la suppression de cette hausse dans le PLFSS 2019.

o La revalorisation de toutes les pensions, par la fin du gel des pensions, le rattrapage des pertes subies, le refus du 0,3 % 2019-2020.

o L’indexation des pensions sur les salaires et un minimum de pension au SMIC pour une carrière complète.

o Le maintien des pensions de réversion, sans conditions de ressources.

La prise en charge de la perte d'autonomie à 100% par la sécu et l’ouverture d'un droit universel dans le cadre du service